「海外旅行に行くならRevolutの方が絶対お得!」

そんな動画を見て、盲信していませんか?

Wiseを推めるYouTuberに「アフィカス野郎!」ってアンチコメント書き込んだりしてませんか?

本記事では、ベトナム旅行や米国送金ならWiseが勝つことを証明しています。

目次

はじめに

本記事は、以下の二つの動画をまとめたものです。

【有料級】ダナンでATM手数料がマジで無料のATMを発見 part2【2026年2月】【ベトナム】

「海外旅行ならRevolutが最強」は嘘。タイの「低予算でパタヤ移住」さんの盲信的なファンがWise推しYouTuberにアンチコメするのを防止するための動画 Geminiシェア

そもそも「タイ旅行なら」Revolutが便利なだけ

タイ在住のインフルエンサー、「低予算でパタヤ移住」がRevolutを推す理由は、彼の拠点がタイだからです。

タイの事情:現地のATMを使うと、どのカードでも約1,000円の手数料が取られます。だから現金を引き出さず、スマホのタッチ決済(Revolut)で粘るのが正解になります。

他の国の事情:例えばベトナム。多くの店でカード払いに3%の手数料が上乗せされます。つまり、Revolutで払うと逆に3%損をします。

結論:ベトナムでは、手数料無料のATMでWiseを使って現金を引き出すのが最強です。

なお、WISEについては、これまでの経験に基づく情報を以下記事・動画にまとめています。

【実録】ベトナムのダナンのATMで500万ドン引き出してみた

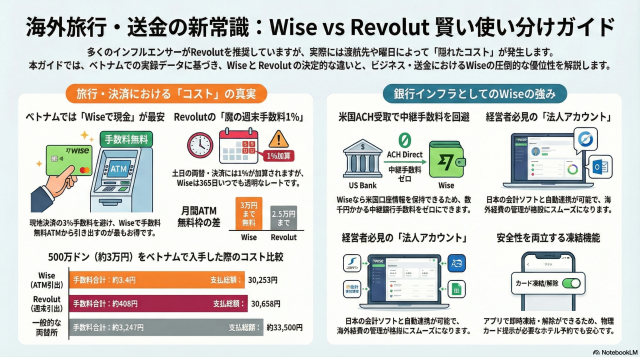

2026年2月5日、ダナンの街中にあるATMで、Wiseカードを使って5,000,000 VND(約3万円)を引き出しました。

その時の明細がこちらです。

- 指定金額: 5,000,000 VND(¥30,250)

- 為替レート: 1 VND = 約0.00605 円

- 銀行ATM手数料: 0 VND

- Wise手数料: 569 VND(¥3.44)

- WISE手数料率: 1.75%(月額3万円以上にかかる手数料の利率)

3万円もの現金を引き出したのに、かかったコストはたったの3.4円。驚異的な安さです。

ちなみに、この500万VNDは少し円高だったタイミングに両替しているので、両替手数料を含め全ての手数料をチャラにできています。

(500万VNDの引き出し時の価値(¥30,250)- 引き出し時の手数料(¥3.44) – 500万VNDに両替時にかかった日本円の合計(¥30,238) = +¥8.56)

【比較】Wise vs Revolut vs キャッシング vs 両替

「3.4円がどれだけ凄いのか」を実感してもらうために、同じ日に他の方法で500万ドンを手に入れた場合の比較表を作りました。

※横にスクロールして比較できます

| 比較項目 | Wise (今回) | Revolut (平日) | Revolut (休日) | クレカ海外キャッシング | クレカ決済 (3.63%) | 一般的な両替所 |

|---|---|---|---|---|---|---|

| 月間無料枠 | 30,000 円 | 25,000 円 | 25,000 円 | なし | なし | なし |

| 超過分の手数料 | 1.75 % | 2.0 % | 2.0 % | 利息 (約1.5%) | 3.63 % | 込(スプレッド) |

| 週末手数料 | なし | なし | 1.0 % (全額) | なし | なし | なし |

| ATM利用料 | 0 円 | 0 円 | 0 円 | 220 円 | なし | 込 |

| 実際の手数料合計 | 約 3.4 円 | 約 105 円 | 約 408 円 | 約 673 円 | 1,098 円 | 込 |

| 日本円支払総額 | 30,253 円 | 30,355 円 | 30,658 円 | 30,923 円 | 31,348 円 | 約 33,500 円 |

| Wiseとの差額 | 基準 (±0) | +102 円 | +405 円 | +670 円 | +1,095 円 | +約 3,247 円 |

なぜWiseが勝ったのか?

-

無料枠の差: Wiseは3万円まで無料。Revolutは2.5万円まで。この5,000円の差が、手数料の有無を分けました。

-

週末の罠がない: Revolutは土日に引き出すと「週末手数料1.0%」がかかりますが、Wiseはいつでも一定です。

-

空港両替は論外: 銀行手数料が無料のATMを使えば、空港で両替するより3,000円以上もお得になります。

Revolutの「隠れたコスト」に気づいていますか?

Revolutが手数料無料と謳っている裏には、初心者が見落としがちな罠があります。

① 魔の週末手数料1%

Revolutは土日(市場が閉まっている間)に両替や決済をすると、1%の手数料がこっそり加算されます。

Wise:24時間365日いつでも透明な為替レート。

Revolut:土日に大きな買い物をしたり、ホテル代を払ったりすると、気づかないうちに1%(10万円なら1,000円)損をしています。

② カードチャージの限界

Revolutはカードからチャージできてポイントが貯まるのが魅力ですが、その残高は原則として現金として引き出すことができません。お買い物にはいいですが、チップや屋台で現金が必要なとき、カードチャージ分は無力です。現金が必要な場合は、ポイントの付かない銀行振込でチャージする必要があります。

Wiseにしかできない「神機能」:米国ACH受取

ここがアフィリエイト云々を言う人が絶対に知らない、Wiseの圧倒的な優位性です。

アメリカのクライアントや友人から送金を受ける際、Revolutだと国際送金(SWIFT)になり、中継銀行の手数料で数千円(15〜50ドルほど)が途中で差し引かれてしまいます。

Wiseなら:自分専用の米国銀行口座情報(ルーティングナンバー)が持てます。

これにより、アメリカ国内の送金(ACH)として受け取れるため、不透明な中継手数料を回避して、満額に近い金額を受け取ることができます。

これは旅行用財布のRevolutには逆立ちしても真似できない、Wiseだけの銀行インフラとしての力です。

【経営者必見】一人株式会社ならWise法人一択

あなたがもし社長なら、Revolut個人アカウントで経費を払うのは卒業しましょう。海外出張を経費で落としたい場合、Wise法人アカウントは最強のツールになります。

法人アカウントのメリット:

-

公私混同の排除:完全に会社の財布として独立するため、税理士への説明がスムーズです。

-

会計ソフト連携:日本のクラウド会計ソフトと自動連携できるため、海外での決済がそのまま経費として自動記帳されます。

-

法人名義での受取:米国からのドル報酬を法人名義で受け取れるため、税務上の信頼性が格段に上がります。

セキュリティ:使い捨てカードは本当に必要?

Revolutは使い捨てバーチャルカードを売りにしていますが、Wiseには即時凍結・解除の機能があり、実用上はこれで十分です。

むしろ、使い捨てカードにはデメリットもあります。ホテルの予約などで決済時のカード提示を求められた際、番号が既に消えているとトラブルになるリスクがあります。Wiseなら、使うときだけアプリで凍結を解き、終わったらすぐ凍結すれば、安全性と利便性を両立できます。

まとめ:騙されないための「二刀流」のススメ

「Wiseを勧めるのはアフィリエイト報酬が欲しいだけだ」という偏見は、Wiseの機能や海外旅行の半分も知らない人の意見です。

平日のタイ旅行で、コンビニ決済メインならRevolut。

ベトナム旅行、週末の買い物、米国送金、法人の経費管理なら、Wiseが圧倒的に勝ります。

賢い人はどっちが上かではなく、状況に合わせて両方持つのが正解だと知っています。

特定の動画の主張を鵜呑みにせず、自分の渡航先や用途に合わせて賢く使い分けましょう。