2022年、住民税非課税世帯になれませんでした。

給付金がギリギリもらえませんでした。

その原因と住民税非課税世帯についてまとめました。

住民税非課税世帯等に対する臨時特別給付金

2022年、電力・ガス・食料品等の価格高騰による負担増から、9月9日に政府は、住民税の非課税世帯を対象に1世帯当たり5万円を給付することを決めました。

この決定により、令和4年度分(2022年度分)の住民税が非課税となっている世帯に5万円が給付されました。

なお、2021年のコロナ禍にも住民税非課税世帯に10万円が給付されてるので、これで2回目になります。

僕は2021年は住民税非課税世帯だったので、10万円の給付金をもらえました。

ですが、2022年はギリギリ住民税非課税世帯ではなかったため、5万円の給付金を受け取ることができませんでした。

給付金がギリギリもらえなかった人です。

もらえなかった理由を説明していきます。

住民税非課税世帯とは?

住民税非課税世帯と給付金については、以下動画が参考になるので、まずはそちらを見てください。

【裏技も?】住民税非課税世帯で給付金がギリギリもらえる人、もらえない人【会社員・パート・年金・個人事業主/2022年/100万円・211万円の壁/節税・失業・株投資/究極のFIRE/夫婦間世帯分離】(オタク会計士ch) 2022/09/08

住民税非課税世帯の条件を簡単にまとめるとこんな感じです。

- 住民税 = 所得割 + 均等割

- 所得割 = 所得 x 0.1 = (収入 – 経費 – 控除)の10%

- 均等割 = 年間5,000円

(自治体によって少し異なる) - 前年の所得が0 → 住民税は0

- 世帯の全員が住民税0 → 住民税非課税世帯

- 会社員で単身

収入(100万円) – 給与所得控除(55万円) – 控除(45万円)= 0 - 個人事業主で単身

収入 – 実額経費 – 青色申告控除(最大65万円) – 控除(45万円)= 0

(補足)

- 控除45万円は一級地の場合

- その他社会保険控除等は住民税の計算では無視

- 副収入がある場合、確定申告の合計所得から算出

- 合計所得に相続・株の特定口座は含まれない

無税入門

会社員が住民税を0円にする方法を、無税入門という本とともに税理士系YouTuberが紹介されています。

【2022年版】住民税ゼロ円にする方法!住民税の仕組みを利用して節税!【税理士が暴露】(God of 節税) 2022/04/20

会社員でありながら37年間住民税を払ったことがないという、究極の節税方法です。

副業の収入を事業所得として大赤字で計上し、それを会社員の収入と相殺し、住民税を0円にするといったやり方です。

例えば、こんな感じです。

- 会社員の給料: 500万円(所得税15万円)

- 副業の赤字: 500万円

- 所得税15万円が還付される

副業の収入が事業所得の場合、会社員の給料と合算できるので相殺が可能、ということです。

これが雑所得の場合、会社員の給料と合算できないので、無理です。

なお、この無税入門の住民税0にする方法については、別の税理士系YouTuberが否定されています。

【批判覚悟!】ノーリスク&合法という話題書『無税入門』は究極の節税か!?1000万円節税ノウハウの仕組み解説と批評【会社員の副業・副収入・Wワーク/事業所得と雑所得の認定基準/損益通算/出版業界の闇】(オタク会計士ch)2021/05/02

こういった理由から無理とのことです。

- 「無税入門」の方法は法的にアウト。雑所得になる

- 実際に似たケースの判決は全て敗訴

- 著者は約40年間無税と言ってるが、実際は数年間だけ無税だったのではないか?

なお、雑所得か事業所得かの判定基準については、以下記事で軽く書いています。

住民税非課税世帯になれなかった原因

ここで本題です。

2022年、住民税非課税世帯になれずに給付金5万円を受け取れなかった原因についてです。

それは、FXの所得が45万円以上あったからです。

それも、繰越損失でマイナスと思っていたのに、45万円以上で計算されてたからです。

実際にそれを見せて説明します。

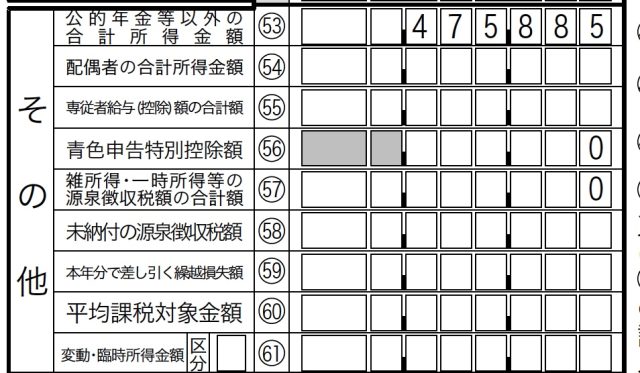

2022年3月に提出した2021年度の確定申告書の「その他」に以下値があります。

公的年金等以外の合計所得金額が475,885円となってます。

これは前年(2021年)のFXの所得です。

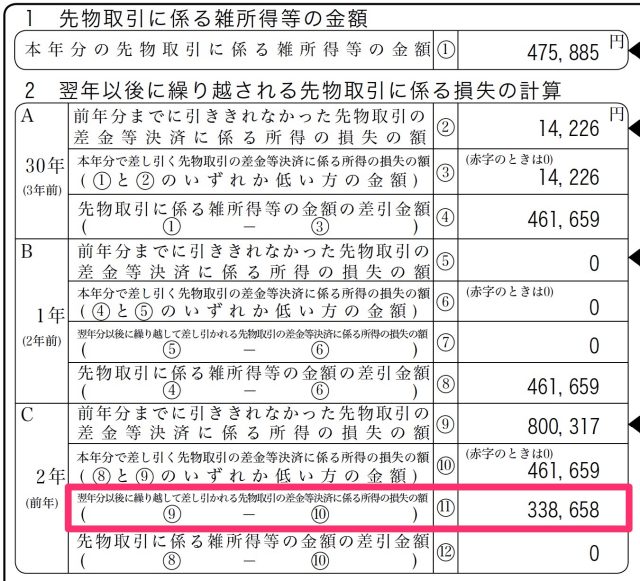

ですが、FXの所得は繰越損失があったので、それと合算すると今年は338,658円の損失でした↓。

住民税の均等割の計算にはこの繰越損失を合算後の値が使われると思っていたのに、そうではなく、前年の損益のみで計算されていて、それがギリギリ45万円を超えていたので住民税非課税世帯になれませんでした。

結果、住民税非課税世帯 給付金5万円を受け取ることが出来ませんでした。

このことを予め知っていれば、含み損のポジションを2万円分損失確定させて、45万円以下にしてたんですけどね。

ついでに言うと、他にこういった注意点もあります。

- 株とFXは損益通算ができない。 株で損失が発生し、FXで利益が発生しても、その二つを合算して相殺することはできない

- 均等割に青色申告特別控除は関係しない

事業所得は経費と青色控除控除とで所得を0にできますが、均等割は簡単に45万円を超えてしまいます。FXの所得だけで住民税非課税世帯の制限を簡単に超えてしまいます。

なので、住民税非課税世帯を継続するなら、雑所得のFXはやらないほうがいいですね。

株、FXの確定申告と損益計算