|

「海外旅行で使うデビットカードはどれにしよう?」 「ミライノデビットカードがお得と聞くけど何が違うの?」 「カード1枚だけだと不安だしもう一枚持っていきたい」 |

海外旅行にカードの持参は必須なのでどのカードを持っていけば良いのかをネットで調べるのですが、人によって意見はバラバラなので、こういった悩みがあると思います。

また、検索するとデビットカードではミライノデビットカードがお得と出てきますが、使い勝手等についてはあまり書かれていないので、他のカードと比べてどっちが良いのか分かりにくいです。

調べたところ、住信SBIネット銀行のデビットカードは他のデビットカードより優れているようです。

海外旅行に持っていくカードをお悩みの方は参考にしてください。

なお、この記事の情報は、2019年11月時点の内容です。

住信SBIネット銀行 ミライノデビットカードの特徴とメリット

まず、一般的なデビットカードの特徴として、買い物をしたら即時払いなので現金管理しやすいというのがあります。

クレジットカードだと支払いは翌月以降なので不正利用があってもそれに気づくまで日数がかかるのですが、デビットカードだと即銀行口座から引き落とされるので、すぐに気づくことができます。

これに加えて住信SBIネット銀行のデビットカードには以下特徴があります。

- スマホアプリによるスマート認証

- 入金や出金があった際、メールで通知

- 限度額や利用停止等の以下の設定をいつでもネット上で変更可能

Master / Visaデビットの限度額

ATM出金限度額、振込限度額変更

デビットカードの利用停止、解除 - 盗難にあったら年間100万円まで補償

- ポイント還元を現金に変更可能

これら特徴を一つ一つ解説します。

スマホアプリによるスマート認証

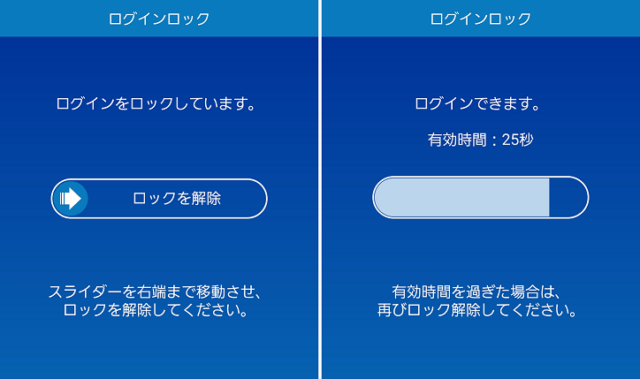

住信SBIネット銀行では二段階認証のパスワードにスマホアプリのスマート認証を使います。

メールによる二段階認証より安全です。

不正に振込されることはないです。

入金や出金があった際、メールで通知

住信SBIネット銀行はメール通知設定が充実しています。

ATM出金、銀行口座に振り込み、Visaデビットで買い物等、住信SBIネット銀行の口座に少しでも変更があったらメールで通知するように、自身でいつでもネット上でメール通知設定を変更できます。

利用限度額や利用停止等の設定をいつでもネット上で変更可能

Visaデビットの限度額、ATM出金限度額、振込限度額、デビットカードの利用停止、解除等の設定を自身でいつでもネット上で変更可能です。

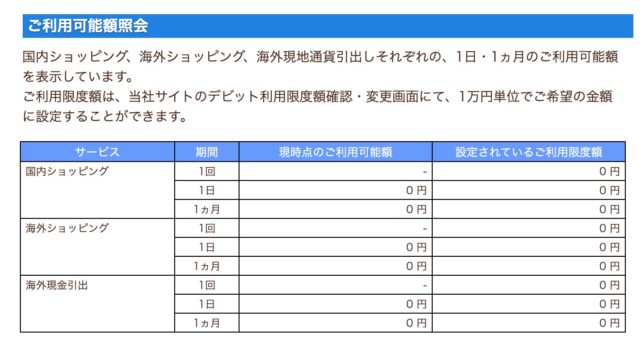

Master / Visaデビットの限度額

不正利用の防止策として、利用限度額を頻繁に変更するのがよいですが、クレジットカードだと随時変更することができません。電話等で変更できても上限を下げる限度は10万円までだったりします。

一方で、住信SBIネット銀行のデビットカードでは限度額を1万円にまで設定可能できます。

国内利用、海外利用、海外ATM利用それぞれで設定1万円単位で設定できます。

また、一回、1日、1ヵ月ごとと細かな設定が可能です。

ATM出金限度額、振込限度額変更

Master / Visaデビットカードは使うけどATMで現金を引き出さない、振込もしないといった場合でも、それぞれにおいて限度額を設定できます。

ATMの出金限度額も1日、1ヵ月あたりに1万円単位で制限できます。

振込限度額も1日あたりに1万円単位で制限できます。

上の場合、住信SBIネット銀行から他の口座に振込むことはないので、0円に設定しています。

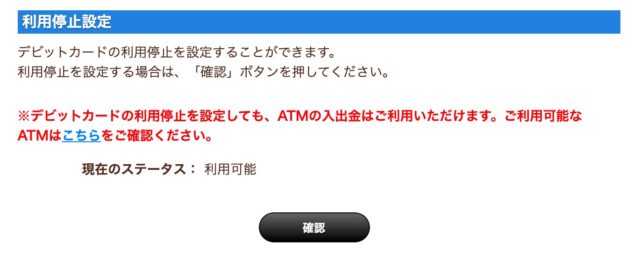

デビットカードの利用停止、解除

デビットカードを紛失したり、盗難にあったりした場合、ネット上で即座に取引停止できます。

クレジットカードでは通常サポートセンターに盗難にあった旨報告し、カードを完全に利用不可にしますが、その場合、うっかりミスで後からデビットカードが見つかってももう使えません。

一方で、住信SBIネット銀行のデビットカードだと自身でネット上で一旦取引停止に設定できます。

なので、デビットカードを数日、数週間探してから、どうしても見つからなければサポートセンターに報告するといったことが可能です。

もしデビットカードが見つかったら、取引停止を解除するだけで利用再開できます。

盗難にあったら年間100万円まで補償

不正出金を住信SBIネット銀行に報告し、盗難や不正利用が認められた場合、補償してもらえます。

年間100万円まで補償されます。

ポイント還元を現金に変更可能

先ほど説明した還元率、ショッピング等の利用で0.8%(Master)のスマプロポイントが貯まりますが、500ポイント以上を100ポイント単位で現金またはJALのマイルに交換できます。

住信SBIネット銀行 デビットカードのデメリット

住信SBIネット銀行のデビットカードのデメリットとして、以下があるようです。

- ATMの引き出し手数料がクレジットカードに比べて高い

- Visaデビットのポイント還元がクレジットカードに比べて低い

- 一部利用できない店舗がある

ATMの引き出し手数料がクレジットカードに比べて高い

海外のATMで現地通貨引き出しにかかる出金手数料は無料です。これはメリットですが、為替手数料が2.5%かかります。

米ドル以外の外貨によるショッピングまたは海外ATM利用の場合、Visaの定める為替レートにて円貨換算した金額に当社所定の海外事務手数料(2.50%(非課税))がかかります。

出典: 住信SBIネット銀行(外貨で利用時の手数料について)より

ジャパンネット銀行のデビットカードでは3.08%だったので、住信SBIネット銀行のデビットカードの方が手数料が安いです。

また、ネットで繰り上げ返済が容易にできるクレジットカード、セディナカードだとこの手数料はもっとおさえられるでしょう。

ATM管理手数料という現地の企業から請求される手数料もあるのですが、これがクレジットカードとデビットカードとで違いがあるのかも実際見てみないと分かりません。比較してデビットカードのみに発生するようなら、デメリットとして追記しようと思います。

Visaデビットのポイント還元がクレジットカードに比べて低い

Visaデビットのポイント還元は0.8%あります。

クレジットカードでは1%以上あるので、それに比べると還元率は低いです。

ですが、他のデビットカードでは還元率が0.5%以下が多いことから、ポイント還元率においても住信SBIネット銀行のデビットカードの方がいいです。

ただし、Visaの場合はポイント還元は0.6%と低くなるので注意が必要です。僕は間違って前回と同じVisaにしてしまいました。

一部利用できない店舗がある

ホテルのデポジットの支払い等でデビットカードが使えないケースがあるそうです。

その他国内の利用であれば、高速道路でも使えないといった制限があります。

ただ、そういった場面でデビットカードを利用したことがないので確かではないため、今後情報を更新していきます。

まとめ

住信SBIネット銀行のデビットカードは他のデビットカードに比べてATM手数料は安く、ポイント還元率も高いのでおすすめです。

セキュリティー設定を細かく、自身で、ネット上でいつでも変更できるメリットが大きいので、海外旅行で利用するのにベストなデビットカードです。

調べたところ、ジャパンネット銀行のデビットカードよりもお得のようです。

たまたまというか幸いというか、カード会社は同じVISAで作ったので比較しやすいです。実際使った比較結果をまた報告します。

なお、海外旅行におすすめのクレジットカードを以下記事にまとめています。参考にしてください。