|

「海外旅行で使うカードはどれにしよう?」 「デビットカードよりクレジットカードの方が手数料安いみたいだけど」 「でも盗難とかスキミングとかあるみたいだし怖いなぁ」 |

海外旅行にカードの持参は必須なのでどのカードを持っていけば良いのかをネットで調べるのですが、人によって意見はバラバラなので、こういった悩みがあると思います。

単純に手数料だけみればクレジットカードを使うと安くてお得なようです。

でも、セキュリティー面はどうでしょう?

調べたところ、ジャパンネット銀行のデビットカードの方が他のクレジットカードよりセキュリティー面で優れいているようです。

次回の海外旅行ではジャパンネット銀行のデビットカードをメインに使っていこうと思い、その理由とメリットをここにまとめてみます。

海外旅行に持っていくカードをお悩みの方は参考にしてください。

なお、この記事の情報は、2019年11月時点の内容です。

目次

ジャパンネット銀行 デビットカードの特徴とメリット

まず、一般的なデビットカードの特徴として、買い物をしたら即時払いなので現金管理しやすいというのがあります。

クレジットカードだと支払いは翌月以降なので不正利用があってもそれに気づくまで日数がかかるのですが、デビットカードだと即銀行口座から引き落とされるので、すぐに気づくことができます。

これに加えてジャパンネット銀行のデビットカードには以下特徴があります。

- ハードトークンによるワンタイムパスワード

- 入金や出金があった際、メールで通知

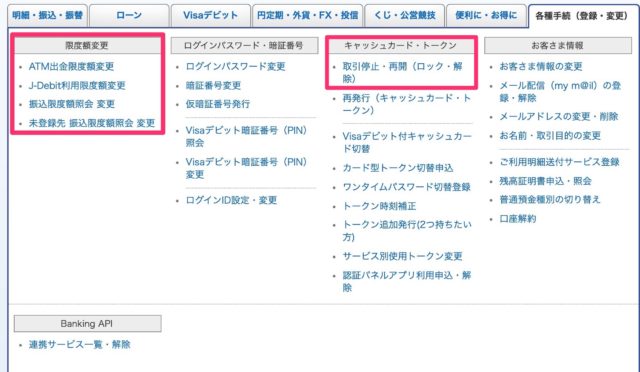

- 限度額や利用停止等の以下の設定をいつでもネット上で変更可能

Visaデビットの限度額

ATM出金限度額、振込限度額変更

J-Debitの限度額変更

デビットカードの利用停止、解除 - 盗難にあったら年間500万円まで補償

ジャパンネット銀行のデビットカードのセキュリティーは最高レベルに強固です。

これら特徴を一つ一つ解説します。

ハードトークンによるワンタイムパスワード

ジャパンネット銀行では二段階認証のパスワードにハードトークンを使います。

ハードトークンには以下のカード型とキーホルダー型の二種類あります。

どちらでも好きな方を選べます。

ハードウェアトークンがないと振込は出来ないので、不正に振込されることはないです。

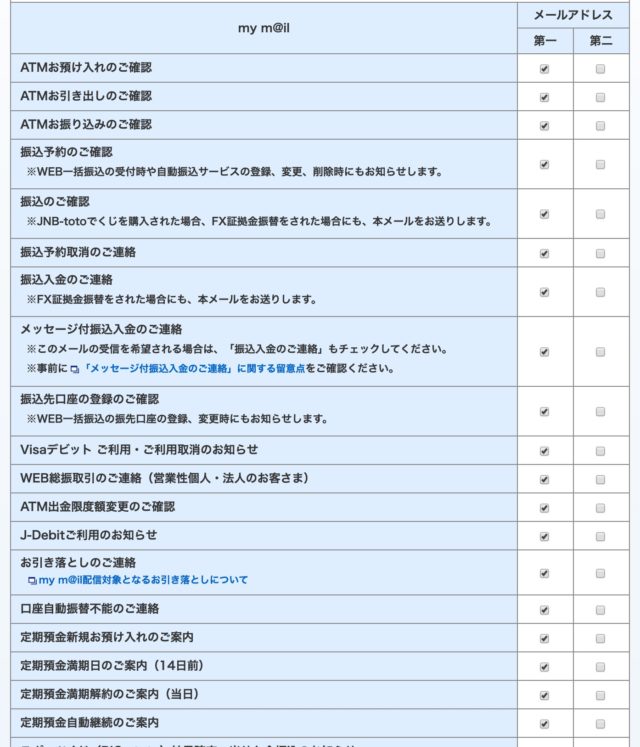

入金や出金があった際、メールで通知

ジャパンネット銀行はメール通知設定が充実しています。

ATMで引き出し、銀行口座に振り込み、Visaデビットで買い物等、ジャパンネット銀行の口座に少しでも変更があったらメールで通知するように、自身でいつでもネット上でメール通知設定が変更できます。

利用限度額や利用停止等の設定をいつでもネット上で変更可能

Visaデビットの限度額、ATM出金限度額、振込限度額、J-Debitの限度額、

デビットカードの利用停止、解除等の設定を自身でいつでもネット上で変更可能です。

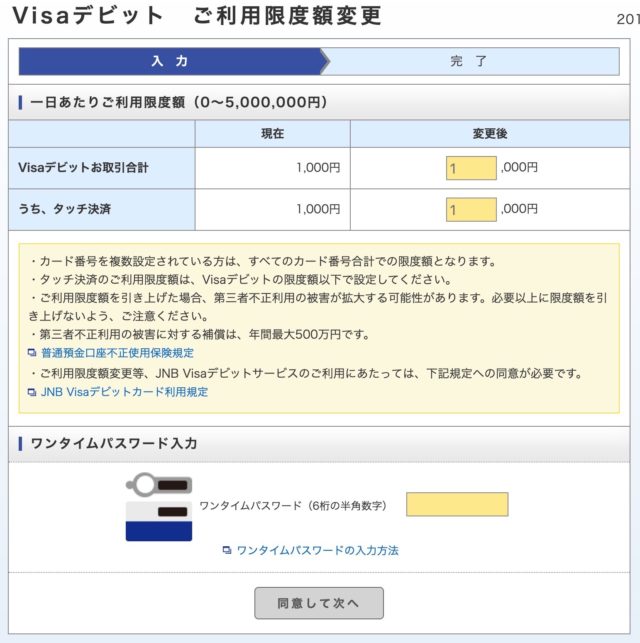

Visaデビットの限度額を随時変更

不正利用の防止策として、利用限度額を頻繁に変更するのがよいですが、クレジットカードだと随時変更することができません。

電話等で変更できても上限を下げる限度は10万円までだったりします。

一方で、ジャパンネット銀行のデビットカードでは限度額を1,000円にまで設定可能できます。

Visaにはカード決済とタッチ決済の2種類あるのですが、それぞれの上限を自身でいつでもネット上で設定変更できます。

例えば、1日にショッピング(カード決済)では1万円まで、コンビニ(タッチ決済)では千円までと限度額を分けて使うことができます。

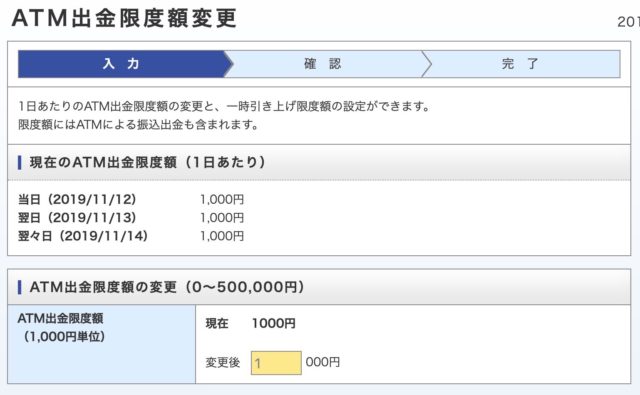

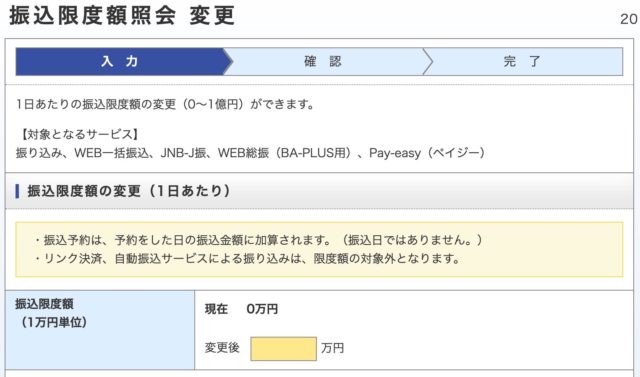

ATM出金限度額、振込限度額変更

Visaデビットカードは使うけどATMで現金を引き出さない、振込もしないといった場合でも、それぞれにおいて限度額を設定できます。

ATMの出金限度額は1日あたり千円単位で制限できます。

振込限度額は1万円単位で制限できます。

上の場合、ジャパンネット銀行から他の口座に振込むことはないので、0円に設定しています。

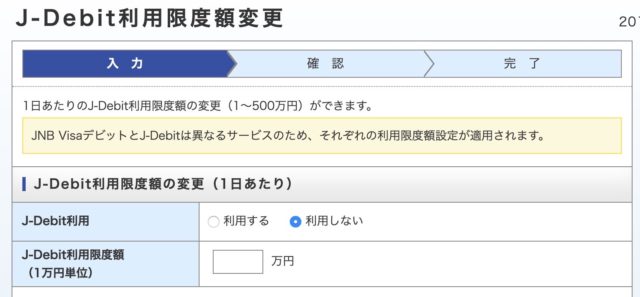

J-Debit利用限度額変更

ジャパンネット銀行のデビットカードには、Visaデビットとは別にJ-Debitもついており、それの利用限度額も個別に設定できます。

J-Debitがよく分からないとか、他の○○ペイで決済するのでJ-Debitは使わない場合、“利用しない”に設定することも可能です。

デビットカードの利用停止、解除

デビットカードを紛失したり、盗難にあったりした場合、ネット上で即座に取引停止できます。

クレジットカードでは通常サポートセンターに盗難にあった旨報告し、カードを完全に利用不可にしますが、その場合、うっかりミスで後からデビットカードが見つかってももう使えません。

一方で、ジャパンネット銀行のデビットカードだと自身でネット上で一旦取引停止に設定できます。

なので、デビットカードを数日、数週間探してから、どうしても見つからなければサポートセンターに報告するといったことが可能です。

もしデビットカードが見つかったら、取引停止を解除するだけで利用再開できます。

盗難にあったら年間500万円まで補償

不正出金をジャパンネット銀行に報告し、盗難や不正利用が認められた場合、補償してもらえます。

年間500万円まで補償されます。

ジャパンネット銀行 デビットカードのデメリット

ジャパンネット銀行のデビットカードのデメリットとして、以下があるようです。

- ATMの引き出し手数料が高い

- Visaデビットのポイント還元が低い

- 一部利用できない店舗がある

ATMの引き出し手数料が高い

海外のATMで現地通貨引き出しにかかる出金手数料は無料です。これはメリットですが、為替手数料が3.02%かかります。

円換算レートは、外貨額をVisa Inc.(国際提携組織)の決済センターで集中決済された時点でのVisa Inc.が指定するレートに、海外取引に関わるコスト等として、3.08%(消費税含む、2019年10月1日現在)を加えたものです。

出典: ジャパンネット銀行(ATMで引き出し)より

ですが、比較サイトで調べたところ、その為替手数料は安くはなく高くもない普通なので、特にデメリットにあげるほどではないですね。

ネットで繰り上げ返済が容易にできるクレジットカード、セディナカードだとこの手数料はもっとおさえられるでしょう。

ATM管理手数料という現地の企業から請求される手数料もあるのですが、これがクレジットカードとデビットカードとで違いがあるのかも実際見てみないと分かりません。比較してデビットカードのみに発生するようなら、デメリットとして追記しようと思います。

Visaデビットのポイント還元が低い

ポイント還元は500円使用毎に1ポイントです。

基本的にデビットカードはポイント還元が低いので、買い物やレストラン等でポイント還元をつけたい場合はクレジットカードを使うと良いでしょう。

ただ、海外旅行先が東南アジアだと、ローカル食堂やお土産屋では現金しか使えないケースが多いので、ポイント還元はあまり気にしなくても良いでしょう。

一部利用できない店舗がある

ホテルのデポジットの支払い等でデビットカードが使えないケースがあるそうです。

その他国内の利用であれば、高速道路でも使えないといった制限があります。

ただ、そういった場面でデビットカードを利用したことがないので確かではないため、今後情報を更新していきます。

まとめ

ジャパンネット銀行のデビットカードはデメリットもあるようですが、今のところほとんど感じていません。

それよりも、セキュリティー設定を細かく、自身で、ネット上でいつでも変更できるメリットの方が大きいので、海外旅行で利用するのにベストなデビットカードです。

なお、ジャパンネット銀行は個人事業主が最も簡単に開設できる法人口座としても人気があります。

なので、ノマドワーカーのような国内・海外で働く個人事業主の場合、国内の法人口座は楽天銀行、海外で使用する法人口座はジャパンネット銀行といったように分けて使うと、資金管理もしやすくて良いと思います。

そういった使い分けも想定して、ジャパンネット銀行の個人口座の方で今使い分けを始めたところです。

問題なくいい感じに使い分けられそうなら、ジャパンネット銀行の法人口座を開設し、上記のように楽天銀行の法人口座と使い分けようと考えています。

なお、海外旅行におすすめのクレジットカードを以下記事にまとめています。参考にしてください。