|

「海外旅行で万が一に備えて海外旅行保険に入っておきたい」 「海外に長期滞在したいけど、クレジットカード付帯の保険だけでOK?」 「補償期間は何ヶ月?」 |

クレジットカードに海外旅行保険がついてくることは知られてますが、その多くは、補償期間は90日間です。

「海外に長期滞在したい場合、どうしたらいいか?」

ですが、結論を言うと、年に一回日本に帰国する場合、クレジットカード付帯の海外旅行保険だけでOKです。

その詳細を説明します。

本記事は2021年6月時点の情報です。

目次

クレジットカード 付帯の海外旅行保険

クレジットカードには海外旅行保険がついています。

自動で保険が適用される自動付帯、クレジットカードを利用した後に適用される利用付帯の二種類あります。

利用付帯はさらに、日本を出国前に利用後と海外旅行中に利用後の二種類あります。

それにより、複数のクレジットカードをうまく使い分けることで、クレジットカード付帯の海外旅行保険のみで、保険を切らすことなく海外に滞在することが可能です。

ただし、年に一回日本に帰国し、クレジットカード付帯の海外旅行保険をリセットする必要があります。

この方法を巷では裏技と言います。

失敗しない海外旅行保険。クレジットカード自動付帯?保険会社?

上記は、こちらの動画で詳しく説明されているので参考にしてください。

海外旅行41歳旅する社長が聞く旅。これが正解!失敗しない海外旅行保険。クレジットカード自動付帯?保険会社?(もーりーチャンネル【旅する社長】)

クレジットカードを何枚も使い分けるのが面倒な人は、AIG損保 海外旅行保険等の保険会社に加入するのもいいです。

ただし、その動画の説明のように、日本を出国前に保険の加入手続きを完了させる必要があります。

保険料金が高いのもネックですね。

クレジットカード付帯の海外旅行保険 使い方

海外旅行期間 90日まで

海外旅行期間が90日までであれば、日常で使っているクレジットカード付帯の海外旅行保険を使うといいでしょう。

こんな感じです。

海外旅行期間が90日以内であれば、だいたいのクレジットカードが保険に対応しています。

一方で、90日以上となると、クレジットカードの選択肢は少なくなるので、なるべく温存しておきたいです。

そこで、自動付帯の楽天プレミアムカードを使うことをおすすめします。

なお、利用付帯の補償金額と自動付帯のそれは合算できます。

海外旅行期間 90日以上

海外旅行期間が90日以上となると、クレジットカードの選択肢は少ないです。

以下のクレジットカードが海外現地で利用付帯で使えます。

(利用付帯)

ただ、それぞれ利用付帯の条件が違っているので、契約内容を気をつけて見る必要があります。

クレジットカードで決済しても保険適用外となることが多いケースに、以下のようなものがあります。

- レストラン等で食事

- タクシー

- ホテル

- ショッピング

逆に、確実に保険適用できるのは、航空券をクレジットカードで決済です。

90日後に海外の国内を飛行機で移動する際、クレジットカードを利用して保険を適用させる、といった方法です。

なお、クレジットカード付帯の海外旅行保険の契約内容は頻繁に変更されます。

「(クレジットカード名) 海外旅行保険」でググり、最新情報はクレジットカード会社のサイトの情報を参照してください。

クレジットカードの枚数

「クレジットカードを何枚持って行けばよいか?」

ですが、保険を切らさないようにするクレジットカードの枚数は、4枚です。

補償期間90日間 x 4枚 = 360日

だからです。

これに自動付帯を1枚を加えるなら、5枚になりますね。

ですが、それは海外旅行期間中に何もトラブルなく過ごせた場合です。

クレジットカードの入った財布を取られるかもしれません。

クレジットカードを誰かに不正に利用されて、そのクレジットカードを使えなくなるかもしれません。

実際、僕は三回も経験しています(デビッドカード含む)。

そういった、予期せぬ事態に備えて、クレジットカードはたくさん持っておくことをおすすめします。

国民健康保険の海外療養費制度

ついでに、国民健康保険についても触れておきます。

日本の国民健康保険には海外療養費制度がついています。

海外旅行期間中に怪我や病気になり、現地の現地の医療機関で診療を受けた場合、医療費を支払ってから2年以内のものについて請求できます。

自己負担割合は日本で治療を受けた時に比べて大きいですが、海外でも国民健康保険が使えるのはありがたいです。

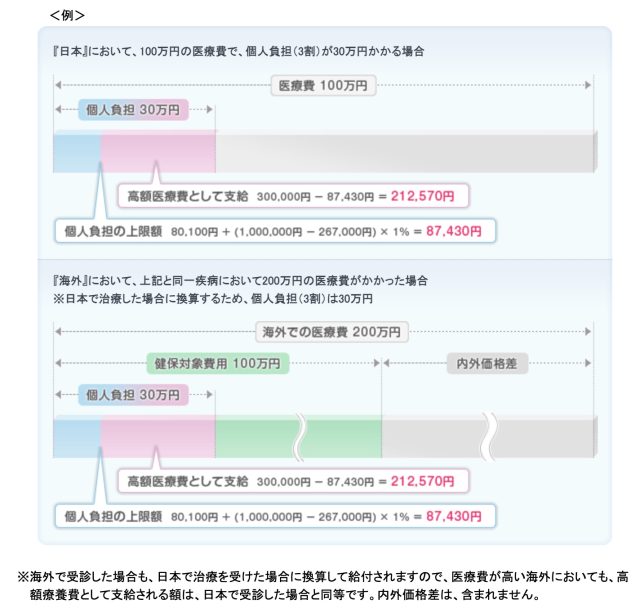

特に、海外で数百万円の治療を受けた場合でも高額療養費制度が適用されるので、自己負担額をかなり抑えることができます。

詳細は、「国民健康保険 海外療養費制度」でググってみてください。

例えば、こちらのサイトのこの例が分かりやすいです。

こちらの動画も参考になるので観てください。

まだ国保で消耗してるの?フィリピン移住者に海外療養費制度をおススメしない理由(フィリピン移住MANABERUチャンネル)

動画では、国民健康保険の保険料が高いので、海外移住者にはおすすめできない旨説明されていますが、国民健康保険には減免制度があるので、収入の低い人には国民健康保険はかなりおすすめです。

特に、個人事業主のノマドワーカーは、海外滞在期間中の宿泊費を経費で落とすことができ、所得を減らすことができます。

ブロガー、YouTuberの場合、海外滞在期間中の生活費のほぼ全てを経費で落とすことが可能で、やり方次第で所得を0円にし、経験上、国民健康保険の保険料を年間2万5千円にまでおさえることが可能です。

なので、

- クレジットカード付帯の海外旅行保険 + 国民健康保険

をおすすめします。